สรุปบัญชี CPA: มาตรฐานการบัญชี ฉบับที่ 38 เรื่อง สินทรัพย์ไม่มีตัวตน

สรุปบัญชีมาตรฐานการบัญชี ฉบับที่ 38 (TAS 38) เรื่อง สินทรัพย์ไม่มีตัวตน เพื่อเป็นแนวทางเตรียมสอบ CPA รวมเนื้อหาสำคัญอ้างอิงจากมาตรฐานการบัญชีฉบับเต็มเท่านั้น นักเรียนสามารถเรียนบัญชีฉบับเต็มเพิ่มเติมได้ที่เว็บไซต์สภาวิชาชีพบัญชี

สรุปบัญชี TAS 38 เรื่อง สินทรัพย์ไม่มีตัวตน อธิบายขั้นตอนพิจารณาและรับรู้สินทรัพย์ไม่มีตัวตน ประกอบด้วย เงื่อนไขการรับรู้สินทรัพย์ไม่มีตัวตน การวัดราคาทุนของสินทรัพย์ การวัดมูลค่าภายหลังรับรู้รายการวิธีราคาทุนและการตีราคาใหม่ และตัวอย่างการบันทึกบัญชีสินทรัพย์ไม่มีตัวตน

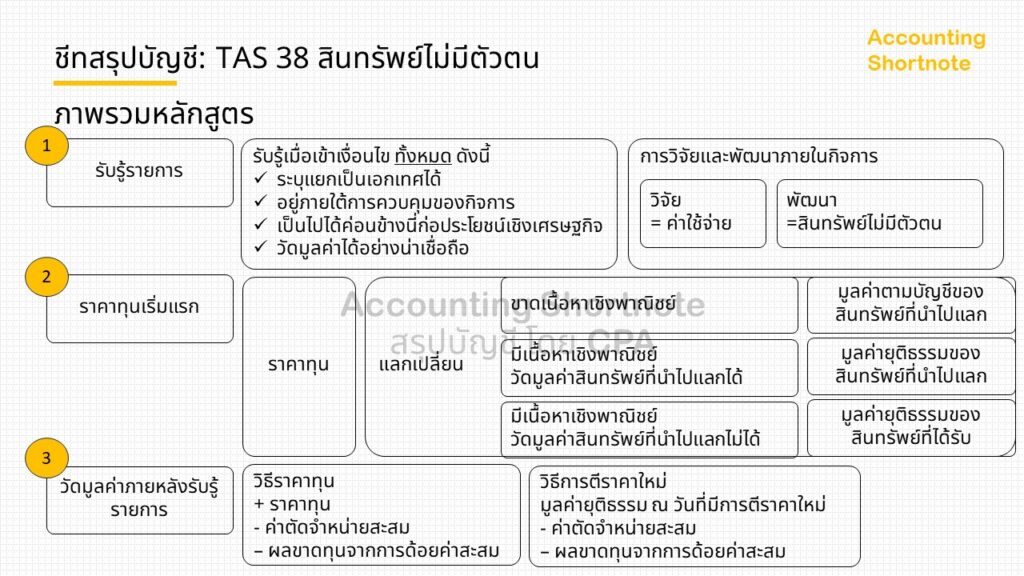

การรับรู้สินทรัพย์ไม่มีตัวตน

กิจการต้องรับรู้สินทรัพย์ไม่มีตัวตนเมื่อเข้าเงื่อนไขทุกข้อ ดังนี้

- สามารถระบุสินทรัพย์แยกเป็นเอกเทศได้

- สินทรัพย์อยู่ภายใต้การควบคุมของกิจการ

- มีความเป็นไปได้ค่อนข้างแน่ที่จะก่อให้เกิดประโยชน์เชิงเศรษฐกิจ

- วัดราคาทุนได้อย่างน่าเชื่อถือ

กรณีเป็นสินทรัพย์ที่เกิดขึ้นภายในกิจการจากการวิจัยและพัฒนา กิจการจะต้องรับรู้ค่าใช้จ่ายและสินทรัพย์ไม่มีตัวตน ดังนี้

- ค่าความนิยมที่เกิดภายในกิจการ ไม่รับรู้เป็นสินทรัพย์ไม่มีตัวตน

- รับรู้เป็นค่าใช้จ่ายสำหรับ ขั้นตอนการวิจัย

- รับรู้เป็นสินทรัพย์ไม่มีตัวตนสำหรับ ขั้นตอนการพัฒนา เมื่อเข้าเงื่อนไข

- มีความเป็นไปได้ทางเทคนิคที่จะนำมาใช้ให้เกิดประโยชน์หรือขายได้

- สามารถก่อให้เกิดประโยชน์เชิงเศรษฐกิจ

- กิจการมีความสามารถทั้งเทคนิค การเงินเพื่อพัฒนาสินทรัพย์นั้น

- วัดมูลค่าได้อย่างน่าเชื่อถือ

การวัดราคาทุนเริ่มแรก

กิจการต้องรับรู้รายการเริ่มแรกด้วยราคาทุน ยกเว้นกรณีแลกเปลี่ยนสินทรัพย์ไม่มีตัวตน ดังนี้

- การแลกเปลี่ยนไม่มีเนื้อหาเชิงพาณิชย์ บันทึกด้วยมูลค่าตามบัญชีของสินทรัพย์ที่นำไปแลก

- การแลกเปลี่ยนมีเนื้อหาเชิงพาณิชย์ และ วัดมูลค่าสินทรัพย์ที่นำไปแลกได้อย่างน่าเชื่อถือ บันทึกด้วยมูลค่ายุติธรรมของสินทรัพย์ที่นำไปแลก

- การแลกเปลี่ยนมีเนื้อหาเชิงพาณิชย์ แต่ วัดมูลค่าสินทรัพย์ที่นำไปแลกไม่ได้ บันทึกด้วยมูลค่ายุติธรรมของสินทรัพย์ที่ได้มา

วัดมูลค่าภายหลังการรับรู้รายการ

กิจการสามารถเลือกระหว่าง วิธีราคาทุน หรือ วิธีการตีราคาใหม่ โดยใช้แบบเดียวกันสำหรับสินทรัพย์ทุกรายการที่จัดอยู่ในประเภทเดียวกัน

- วิธีราคาทุน

สมการ: ราคาทุน – ค่าตัดจำหน่ายสะสม – ผลขาดทุนจากการด้อยค่าสะสม - วิธีการตีราคาใหม่

สมการ: มูลค่ายุติธรรม ณ วันที่มีการตีราคาใหม่ – ค่าตัดจำหน่ายสะสม – ผลขาดทุนจากการด้อยค่าสะสม

มูลค่ายุติธรรม หมายถึง ราคาที่ได้จากตลาดซื้อขายคล่อง และต้องตีราคาอย่างสม่ำเสมอ (ไม่จำเป็นต้องตีราคาทุกปี)- กรณีการตีมูลค่าสูงกว่ามูลค่าเริ่มแรก à รับรู้กำไรหักหลบขาดทุนที่ “กำไรขาดทุน” à รับรู้ส่วนต่างกำไรที่ “กำไรขาดทุนเบ็ดเสร็จอื่น”

- กรณีการตีมูลค่าต่ำกว่ามูลค่าเริ่มแรก à รับรู้หักกลบส่วนต่างกำไรที่ “กำไรขาดทุนเบ็ดเสร็จอื่น” à รับรู้ขาดทุนที่ “กำไรขาดทุน”

- ปรับค่าตัดจำหน่ายสะสมทั้งจำนวน

- ปรับค่าตัดจำหน่ายสะสมเป็นสัดส่วน

คำนวณค่าตัดจำหน่าย

ปันส่วนตัดจำหน่ายตามอายุการใช้ประโยชน์ เช่น วิธีเส้นตรง วิธียอดคงเหลือลดลง และวิธีจำนวนผลผลิต

กรณีไม่สามารถประเมินอายุการให้ประโยน์แน่นอน ไม่ต้องตัดจำหน่ายโดยให้พิจารณาการด้อยค่าแทน TAS 36